日幣匯率走勢預測 2021:影響日幣匯率走勢的四個要素

日本的經濟在二戰受到毀滅性的打擊,不過美國在朝鮮半島戰爭發生後,為了戰備需求,在日本大量採購物資,提振日本經濟復甦,並從1960年代開啟了30年的「日本戰後經濟奇蹟」。直到1990年代,日本經濟雖快速增長,但受到國際壓力及權力內鬥的影響,資產價格過度膨脹導致泡沫破裂,銀行壞帳高企,又迎來了所謂「失落的二十年」。

雖說日本經濟看似停滯不前,失落甚至已三十年,但日本經濟仍不容忽視。多數知名日企在這低迷期轉型,進軍高科技領域,透過強大科研能力,取得舉足輕重的市場影響力。根據世界銀行(WB)、國際貨幣組織(IMF)及聯合國統計署(UN)每年統計的世界十大經濟體GDP數據,1990年後日本一直都保持在全球第二大經濟體,直到2010年才被中國超越,GDP總量退居世界第三,由此可知日本累積的經濟底蘊雄厚。

匯市中,日幣在過去一直極受關注,也一度在匯市套息交易盛行時成為主角。日本作為一大出口國家,其匯價可影響其他國家的整體物價,另一方面,身為國際貨幣的日幣,在日央行長期維持低利率的情況下,結果被歸類為「避險資產」。

本文將講述日幣過去走勢,提出近期可能影響日幣匯率因素,未來日幣走勢預測,最後將介紹常見投資日幣的方式。

I. 日幣過去走勢 (1980至今)

日幣(也會寫作日元或日圓)是日本的的官方貨幣,國際標準化組織ISO 4217的貨幣代碼為JPY。

1973年布雷頓森林體系崩潰後,日幣對美元匯率開始浮動,是日幣國際化的開始。當時日本對外貿易擴張快速,日本政府鼓勵日企貿易過程中以日幣計價,1980年代日本修改外匯法,取消了外匯管制,日幣實現自由兌換,自此日幣在國際上影響力逐漸擴散。

1. 簽訂廣場協議前後(1980年代)

1979年第二次石油危機,美聯儲以升息及控制貨幣發行,應對美國出現的通貨膨脹,此舉令當時美元升值,而日本企業因與美國貿易順差掌握大量外匯儲備,為了追求高利率,將多餘美元存入美國銀行,並沒有將資本回流日本,進一步造成日幣貶值。

1985年美國對外貿易逆差仍在擴大,強勢美元造成出口不利,在美國政府主導下,美國、日本、西德、英國、法國五國達成廣場協議,共同促進美元貶值。日幣從協議前約250日幣兌1美元,1987年升值至約120日幣兌1美元。日本政府為了抑制日幣升值負面影響,加上美國進入降息周期,日本1986到1987年總共降息5次,低利率及日銀特有的「窗口指導」制度,日本的金融機構融資條件放寬,資金湧入股市、房市,推動資產價格向上攀升,整體景氣強勁,投機致富案例屢見不鮮,形成泡沫經濟。

圖 1: 美日對走勢圖 (1985年至1987年)

2. 泡沫經濟崩潰(1990年代)

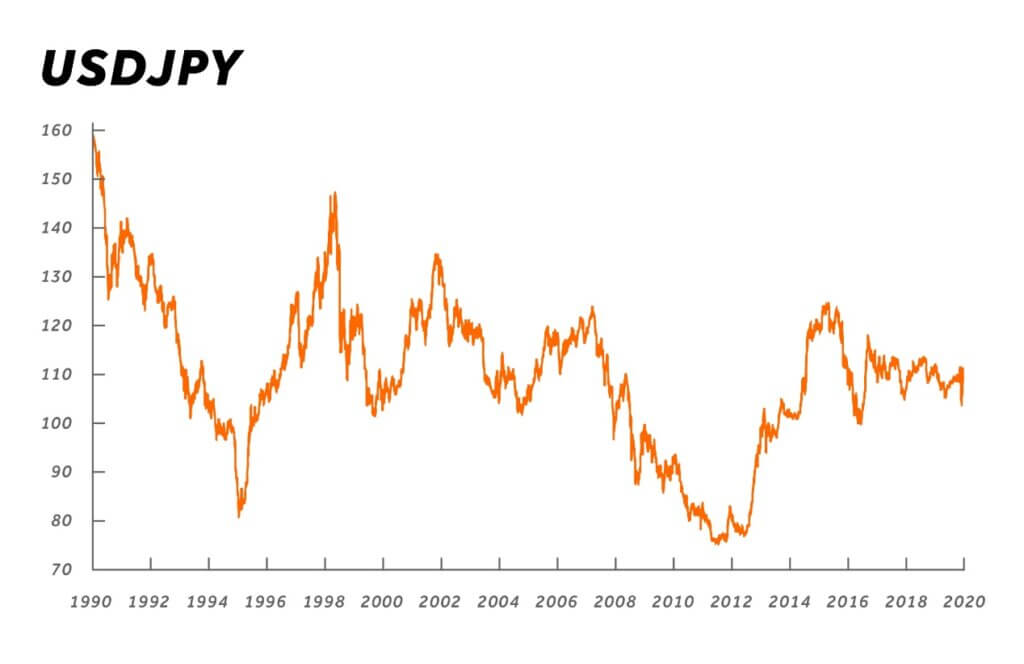

1989年日經指數創下新高,但日銀開始進行收縮貨幣政策,並監管信貸總量,在無更多資金進入市場的情況下,泡沫經濟崩潰。當時日本實體經濟與資產價格之間的脫鉤,令房地產和股票價格大幅下跌,銀行形成大量壞帳,但日幣則因為日銀緊縮政策、日美貿易順差持續、美國赤字問題而大幅升值,在1995年達到約80日幣兌1美元的高價,引發嚴重的通縮問題。其後日銀降息至近零,終止日圓升值,到1998年亞洲金融風暴,再一次衝擊日本經濟,日幣再下挫,回到150日圓兌1美元。

3. 全球首國實施量化寬鬆(2000至2012年)

在亞洲金融風暴過後,日幣一度反轉急升,其後維持強勢。日銀誤判經濟情勢決定升息,但貿然升息後,經濟復甦中斷,日本仍維持通縮狀況,日銀不得不再次降息矯正錯誤,並於2001年3月開創世界先例,實施量化寬鬆(Quantitative Easing , QE),就算2001年美國發生911事件美元開始貶值,但日幣在貨幣寬鬆環境下,並沒有過份強勢。

日本率先進入低利率時代加上日銀干預,交易者往往會借入日幣投資風險資產或高息貨幣,進行「套利交易」,一方面令日幣貶值,另一方面引發風險資產價格上漲。不過一旦金融市場動盪,避險情緒高昂時,套利交易者將風險資產平倉,爭相買入日幣償還借款,就會造成日圓升值,所以日圓常被市場歸類為避險貨幣。2008年金融海嘯後,日圓因避險地位而持續升值,2011年曾逼近約75.57日圓兌1美元,創下二戰後最高紀錄。

4. 安倍晉三時期 (2012年底至今)

日本前首相安倍晉三希望打破日本經濟停滯困局,並擺脫日本通縮問題,提出安倍經濟學(Abenomics)。其核心政策為大規模量化寬鬆、擴大國家財政支出及鼓勵投資促進經濟,又被稱為”三支箭”。日銀配合安倍經濟學實施量質兼備貨幣寬鬆(Quantitative and Qualitative Easing , QQE),解決了日幣匯率過強的問題,2015年一度跌至約125日幣兌1美元。

隨著QQE效果逐漸衰退,日銀於2016年實施負利率,銀行業前景受到市場質疑,日幣不貶反升,一度處於100日幣兌1美元的整數關口之下。失敗的利率政策,令日銀不得不提出解決辦法,於同年再實施殖利率曲線控制(yield curve control,YCC),並透過購買日經ETF和J-REIT(日本不動產證券)保持資產品質,成功避免了日幣過度升值,直至2020年新冠疫情爆發,日幣都維持100日圓兌1美元水平上方。

圖 2: 美日對走勢 (1990年至2020年)

II. 近期影響日幣匯率走勢的因素

近期日幣的匯率走勢取決於以下幾個因素:

1 / 如何解決經濟復甦難題

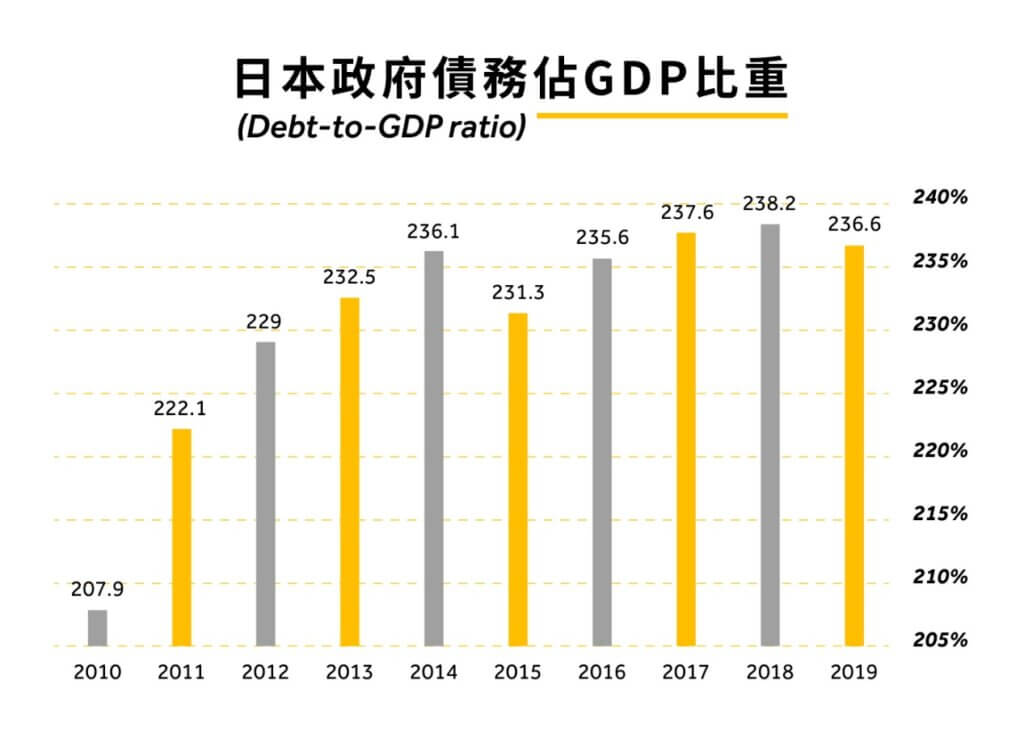

日本前首相安倍晉三於2020年9月16日卸任,由安倍晉三左右手菅義偉接任,新冠疫情於2020年的突襲,日本經濟大受打擊,安倍經濟學成效幾乎化為烏有。再者,日本人口老化、出生率持續低迷與勞動力不足的問題,至今未獲得有效解決,且投入3兆日幣的奧運會又延後舉辦,這樣的經濟背景讓人不容樂觀日幣後市。疫情結束後,老年人社會福利及提高生產力等預料繼續成為難題,還得面對債台高築的困境,因日本總債務已接近GDP的2.4倍。

2 / 寬鬆貨幣政策是否延續

日銀寬鬆貨幣政策效益遞減,因此日本政府的擴張性財政政策將是影響日幣走勢關鍵。在菅義偉接任首相後,政府仍不斷擴大財政計畫,甚至於2020年12月通過日本歷史新高的2021年預算案。日銀目前實施的貨幣攻策工具也難停止,因此寬鬆日幣背景短期內極難改變。

3 / 日幣避險地位或調整

全球股市走勢,特別是日股,曾在一段時間與日幣為負相關。不過,近年這種負相關已大不如前,甚至有同向的情況。全球資金大放水時代來臨,日圓以低利率演變出來的避險角色已沒有這麼鮮明。投資者在選擇避險資產上,更傾向持有美元及黃金,甚至比特幣。

4 / 國際形勢急劇轉變

2020年新冠危機及過去特朗普政府幾年的外交政策,已導致國際局勢完全不同。假如中美關係未能短期改善,日本在政治立場上及地緣位置上,恐怕遭到波及。日圓作為儲備貨幣之一,其處在亞洲而可避免歐美地區風險的優勢,或就沒那麼大,或就削弱了一些基本需求。

圖 3:日本政府債務佔GDP比重(2010年至2019年)

圖 4: 美日對與日經指數走勢關係圖(2004年至2020年)

III. 2021 日幣走勢預測

日本政府政策已經著眼疫情後時期,並已立法明定接種新冠病毒疫苗為國民義務,且費用將由政府負擔。目前輝瑞疫苗及Moderna疫苗取得多國緊急使用授權(EUA),並於歐美地區開始接種,若疫苗有效性及安全性獲確認後,日本將讓國民全面接種,務求盡快全面重啟日本經濟,這或推升日幣需求。

在新冠危機時,美元一度受到避險資金追捧上漲,但隨著美國政府推出大規模財政措施,美聯儲又降息至近零,並推出無限量量化寬鬆,弱美元時代恐再次出現。在美國經濟完全復甦前,特別是被認為鴿派的前美聯儲主席耶倫擔任新財長,外界相信美元匯率並不會受當局優先考量,而近來新冠疫苗好消息不斷,市場情緒趨向樂觀,美元弱勢已變相推升日幣。

當然,日本寬鬆的貨幣政策及擴張性財政政策,就是為了避免日幣過度升值,不過全球低利率時代背景下,日幣貶值空間也不會太大。在日本各項貨幣及財政措施未取消前,又或在日本未來經濟結構出現重大改變前,例如勞動力不足的問題,日幣既不悲觀,但不會過於樂觀。合理地預計,日幣持續維持震盪機會頗大。

圖 5: 美日對月線圖

美日對從2012年初低點約75.74上漲至約125.77,雖跌破此上行趨勢,進入回調階段並一度假跌破100關口,但此下跌幅度仍未打破多方格局,出現反彈後進入震盪三角整理。

觀察一目均衡圖的快慢線糾結,雲帶從紅翻綠,價格處於雲層及EMA120(紫線)下方,並參考高點層層低的假想下行趨勢線(藍虛線),判斷短線上空方力道較強,但未跌破100關口創低前,此趨勢線並非有效,若跌破將可以參考此趨勢線為上方壓力伺機進空,料後市將短暫震盪下行,待多方表態上攻。

日幣投資的方式

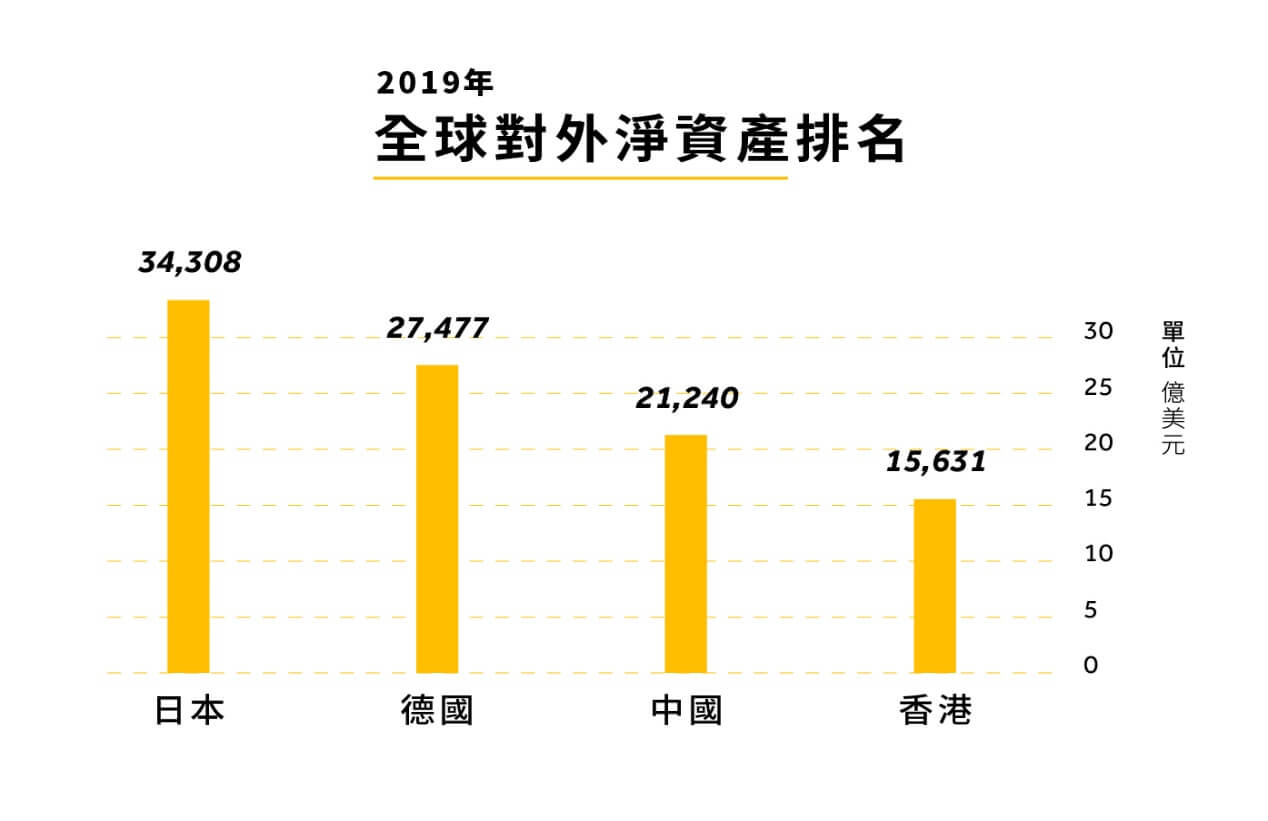

日銀長期維持低利率甚至是負利率政策,大量日本家庭不滿足微薄利息收入,紛紛將資金投入海外市場賺取較高收益,根據2019年底對外淨資產統計,日本對外淨資產高達約3.4萬億美元,令日本成為全球最大債權國。

圖 6: 全球對外淨資產排名 (2019年)

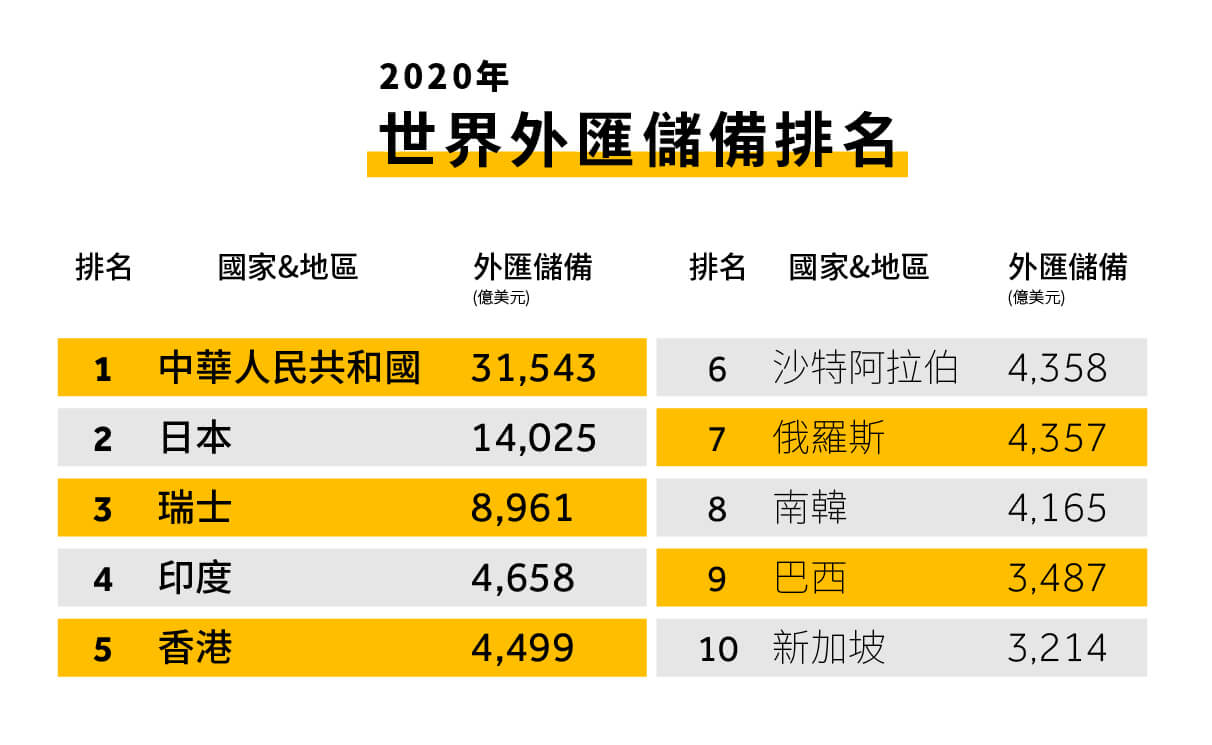

外匯儲備數據截至2020年Q2為止,日本排名僅次於中國,外匯儲備排名全球第二。

圖 7: 世界外匯儲備排名 (數據結算至2020年Q2)

許多投資者關注日本鉅額國債可能引發的債務問題,但日本身為全球第三大經濟體,又是全球最大債權國,且擁有雄厚的外匯儲備,處於亞洲的重要地緣位置,因此日幣仍深受資產配置投資者的喜愛,以下提供常見投資日幣的方式:

1 / 外幣帳戶買賣

外幣帳戶買賣為較為保守的投資方式,但需要事先開立一個本幣帳戶來做兌換的動作,如果預期日幣匯率將在未來走強,投資者可觀察銀行牌告匯率,適時逢低購入日幣至外幣帳戶,等到日幣如預期般走強後,再將日幣於高價賣出,兌換回來的本幣差即是獲利。

相關文章:外幣帳戶的三大功能 簡易開戶流程教學

2 / 期貨交易

大多期貨交易所中都有日幣相關的期貨合約,可供投資者進行交易,留意期貨合約是有到期日的,若最後交易日時未進行平倉的動作,將進行結算及現金交割。

3 / 差價合約 (外匯保證金交易)

市面流行的投資方式之一「差價合約(CFD)」,包含了多個直盤或交叉盤的貨幣對可供交易。如果交易者認為日幣未來將升值,可以選擇在匯市貨幣對的USD/JPY及其他日幣交叉盤如EUR/JPY、GBP/JPY做空 (看跌) 。反之,若認為未來日幣將持續貶值,則於這些貨幣對選擇做多 (看漲) 。這方式相當適合較短中線的投資者頻繁入市,也能為他們在一些區間震盪的行情走勢來回捕捉利潤。

其他貨幣走勢分析:

——

關於 ZFX (Zeal Capital Market)

- 受FCA、FSA監管,榮獲 Financial Weekly 2019年 最佳交易平台

- 提供100+ 種交易產品,包括外匯、股票、指數、黃金、原油等

- 三種交易帳戶,滿足不同客戶的投資需求

- 零佣金、低價差,杠桿率高達1 : 2000

- 強大的交易系統,每秒執行50,000訂單

- 最低入金50美金即可開戶

- 24小時中文客戶服務

![]()

——

風險提示:以上內容僅供參考,不代表ZFX立場,ZFX不承擔根據本文所進行任何買賣操作而導致的任何形式損失。請堅定自己的思路,做好相應風險控制。